Defensa para la eliminación de la cláusula de tasa piso

¿Qué es la Tasa Piso en su contrato de préstamo?

|

La mayoría de los préstamos (vivienda, crédito personal y empresarial) se realizan con intereses variables, por lo general la Tasa Básica Pasiva (TBP) cuando es en colones. A esas tasa se les suma una porción fija, por ejemplo: TBP más 10 puntos porcentuales. Al variar la TBP la cuota del préstamo también varía. Por lo general, las entidades financieras se protegen ante movimiento adversos en las tasas variables y fijan una Tasa mínima (Piso o Suelo, como también se conoce). También existe una Tasa Techo o bien una tasa de interés máxima a cobrar, lo cual le daría certeza al deudor del monto máximo en que podría aumentar su cuota a pagar al banco si la TBP sube; sin embargo pocas veces la fijan y si lo hacen, no es proporcional o alcanzable.

El los últimos años la TBP ha bajado sustancialmente, con lo cual la Tasa Piso ha impedido que muchos deudores se beneficiran de una reducción de sus cuotas. |

¿Es la Cláusula de Tasa Piso abusiva e ilegal?La Tasa Piso per se no es abusiva o ilegal. Cientos de fallos judiciales a nivel internacional y Laudos Arbitrales en Costa Rica han determinado anular la cláusula que fija la Tasa Piso de los contratos de préstamo.

Esto se debe a la falta de equilibrio que debe existir entre la entidad financiera y el deudor, en el sentido que debe existir una proporcionalidad entre la protección del Banco y la protección al consumidor al fijar tasas máximas y mínimas. Por ejemplo: si la tasa inicial es un 10% y la entidad fija una Tasa Piso del 8% (para protegerse ellos), debe existir una Tasa Techo que guarde la misma proporción, en este caso la tasa techo debería ser un 12%. La existencia de cláusula que fije una Tasa Piso y no una Tasa Techo o bien que no guarde la misma proporción o sea inalcanzables, ha sido declarado abusivo en varias instancias judiciales. |

Tasa Piso en fideicomiso de garantíaLos fideicomisos de garantía son muy comunes en las entidades financieras cuando son operaciones de cierta importancia.

Los contratos de fideicomiso designan a un tercero (fiduciario, por lo general otro banco) para que ejecute las garantías, que previamente se han traspasado al fiduciario, en caso de que el crédito entre en morosidad. El proceso es muy expedito y por lo general contienen cláusulas arbitrales. Esto significa que a los 2 o 3 meses de atraso el deudor podría perder sus bienes y para defender sus derechos tendría que ir a la vía arbitral lo cual podría implicar un costo muy elevado. ACL ha llevado exitosamente varios procesos con estas características, donde se le brinda un acompañamiento legal y financiero al consumidor. |

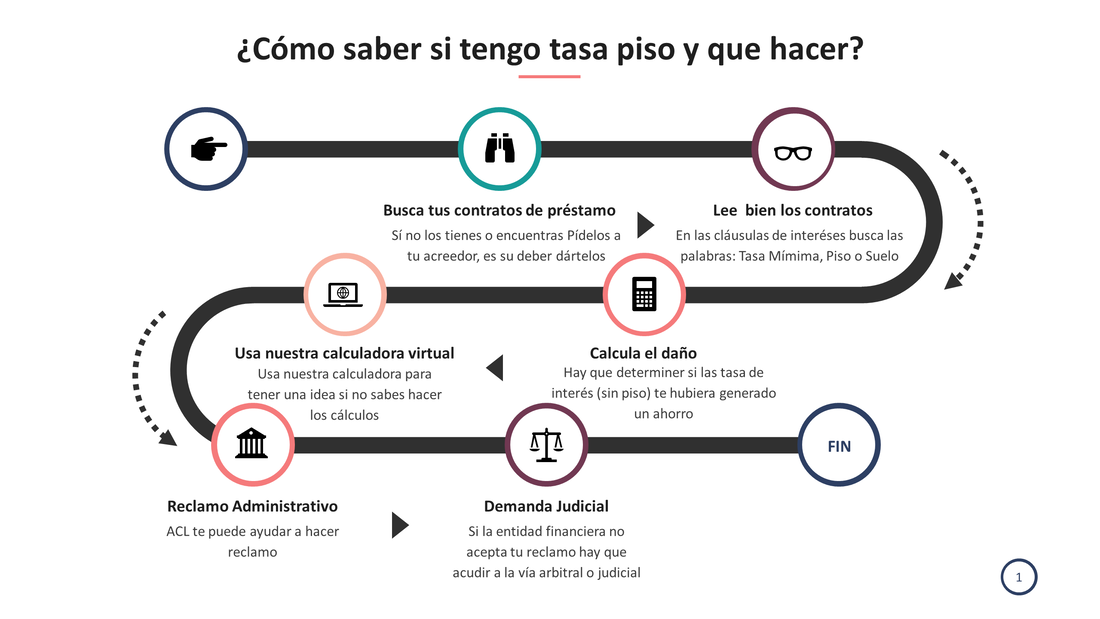

¿Quienes pueden reclamar daño por Tasa Piso?

En el sistema financiero costarricense es muy común ver prácticas y cláusulas abusivas en los contratos de préstamo. Los deudores a título personal o empresas pueden iniciar sus reclamaciones por los posibles daños que les pudo causar esta práctica, siempre y cuando tengan los créditos vigentes o que no tengan más de 4 años de haberse cancelado.

A raíz de la crisis financiera del 2008 las tasas de interés variables para moneda extranjera (Libor, Prime Rate y EuroLibor) sufrieron fuertes cambios a la baja. Por otro lado la TBP tuvo un fuerte incremento. Esto significó a) por un lado, personas y empresas que se vieron afectadas por la crisis económica internacional no pudieron verse favorecidas por las bajas en las tasas de interés (por la existencia de Tasas Pisos en sus contratos), lo cual habría ayudado sobrellevar la crisis y b) Las personas con créditos en colones se les incrementó la cuota por la inexistencia de Tasas Techo o bien por no ser proporcional. El resultado de estos generó un incremento en los remates y desahucios.

A raíz de la crisis financiera del 2008 las tasas de interés variables para moneda extranjera (Libor, Prime Rate y EuroLibor) sufrieron fuertes cambios a la baja. Por otro lado la TBP tuvo un fuerte incremento. Esto significó a) por un lado, personas y empresas que se vieron afectadas por la crisis económica internacional no pudieron verse favorecidas por las bajas en las tasas de interés (por la existencia de Tasas Pisos en sus contratos), lo cual habría ayudado sobrellevar la crisis y b) Las personas con créditos en colones se les incrementó la cuota por la inexistencia de Tasas Techo o bien por no ser proporcional. El resultado de estos generó un incremento en los remates y desahucios.

Utiliza nuestra calculadora virtual

|

|

Ver artículo de La Nacion: Tasa piso: exigencia abusiva de la banca

Ver Noticia sobre fallo contra Banco Nacional

Ver Noticia sobre fallo contra Banco Nacional